银行业的信贷资产质量是反映实体经济运行状态的一个窗口。近期披露的上市银行2023年半年报显示,我国上市银行的资产质量总体保持平稳,房地产业不良贷款虽然有所抬升,但信用风险总体可控。接下来,对于保持资产质量稳定向好,多位商业银行负责人均表示充满信心,这既源于对中国经济发展前景的信心,也源于对银行自身风险管控机制、能力的信心。

不良贷款“一升一降”

今年上半年,银行业信贷资产质量总体保持平稳。从最新披露的数据看,截至2023年6月末,5家国有银行的不良贷款余额、不良贷款率呈现“一升一降”态势。一方面,不良贷款余额微增,工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款余额分别为3436.05亿元、2943.87亿元、2468.82亿元、3166.36亿元和1049.64亿元,较上年末分别增加224.35亿元、233.25亿元、152.05亿元、238.11亿元和64.38亿元。从行业分布看,不良贷款主要集中在四个领域,交通运输、仓储和邮政业,制造业,租赁和商务服务业以及房地产业。中国银行风险总监刘坚东分析,这与相应领域的企业经营波动有关,受外部经济环境影响,普惠小微客户的经营出现波动,因而风险暴露概率有所上升。

另一方面,不良贷款率微降。截至2023年6月末,工商银行、农业银行、中国银行、建设银行的不良贷款率分别为1.36%、1.35%、1.28%和1.37%,较上年末分别下降0.02个百分点、0.02个百分点、0.04个百分点和0.01个百分点,交通银行的不良贷款率为1.35%,与上年末持平。

“银行资产质量保持平稳,这主要得益于两方面原因。”刘坚东说,一是今年以来国内经济展现出韧性、实现了复苏;二是银行综合研判境内外的形势变化,采取主动应对策略,特别是上半年加大了对于不良贷款的清收、化解力度,清收化解金额同比增长超30%,稳定了资产质量。工商银行副行长王景武此前在中期业绩发布会上也表示,今年上半年,工行深化“五个一本账”全面风险管理,按照“主动防、智能控、全面管”路径,全面抓好各类风险的防范工作,集团各类风险总体可控,投融资运行平稳有序。

除了资产质量保持稳定,银行业的风险抵补能力也较为充足。从8月底各家银行披露的中报情况来看,截至2023年6月末,工商银行、农业银行、中国银行、建设银行、交通银行的拨备覆盖率分别为218.62%、304.67%、188.39%、244.48%和192.85%。拨备覆盖率达到218.62%也就意味着,银行已经为可能出现的1块钱不良贷款提前准备出2.18元作为抵补。

不良风险总体可控

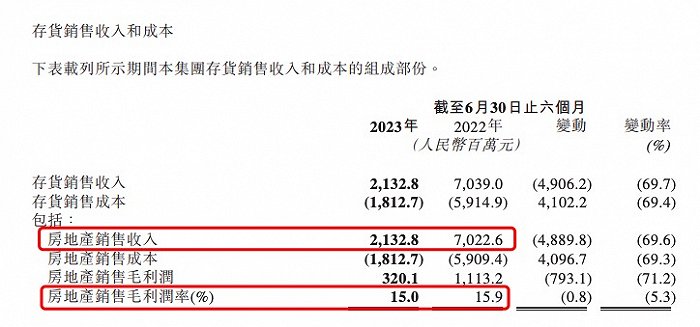

上市银行2023年半年报显示,部分银行的房地产不良贷款余额有所抬升。对于工行的情况,王景武表示,在房地产企业开发贷款方面,今年上半年,受市场风险持续出清等因素影响,房地产业的不良贷款率有所上升。但是,此类贷款在集团贷款中占比较低,风险总体可控,对于整体的资产质量、盈利能力影响有限。

相较于房企开发贷款,个人住房贷款的资产质量较为平稳。刘坚东表示,以中行为例,截至2023年6月末,中国银行个人住房贷款的不良贷款余额为207亿元,与上年末基本持平,不良贷款率为0.49%,较上年末微升0.02个百分点。“总体来看,个人住房贷款依然是全行资产质量的有力保障。”刘坚东说。

当前,房地产市场总体处于调整阶段,部分房企遇到经营困难,其债务风险有所暴露,市场预期受到影响,但从中长期看,房地产业的未来发展趋势仍将保持平稳,近期一系列政策陆续出台,旨在更好地满足刚性、改善性住房需求,这将有助于提振市场信心。但多位业内人士表示,由于市场销售的改善不可能一蹴而就,未来一段时间,做好房地产业资产质量管控仍是银行的工作重点。其中,要处理好化解风险、促进发展之间的关系,坚持化险、发展“两手抓”。

王景武表示,工行将做好存量风险的化解工作,一是积极做好“保交楼”工作,稳妥、有序开展重点房企的风险处置项目并购贷款业务,加快处置存量不良资产;二是聚焦存在风险隐患的企业,运用智能风控等手段,“一户一策”精准化解风险。“工商银行将合理满足新增的融资需求。”王景武说,持续围绕优质区域、优质企业、优质项目开展房地产业务。此外,将积极适应我国房地产市场供求关系发生重大变化的新形势,完善投融资服务,持续加大对于保障性住房、各类租赁住房、城中村等领域的合理融资支持,继续满足居民购房的合理信贷需求,支持房地产市场平稳健康发展。

交通银行业务总监(公司与机构业务)王文进表示,交行将继续做好信贷投放工作,保持合理稳定的增速,聚焦重点区域、特色领域,稳妥有序推动房地产开发贷款、房地产并购、监管资金等业务,同时积极落实“租售并举”决策部署,加快推动、发展住房租赁业务。

推动资产质量向好

银行业资产质量的整体走势如何?从前瞻性指标看,资产质量向好趋势已经逐步显现。“农业银行的几个资产质量先行指标均已出现好转,不良贷款的反弹压力较小。”该行副行长张旭光表示,其中,关注类贷款率为1.44%,较年初下降了0.02个百分点;逾期率为0.99%,较年初下降了0.09个百分点;逾期不良“剪刀差”连续3年为负数。此外,从不良生成的角度看,农业银行的不良发生率为0.86%,其中法人贷款不良发生率0.91%,同比下降0.15个百分点。

中国经济企稳向好也为银行业资产质量的整体好转注入了更多信心、提供了有利环境。“我们对中国经济充满信心。”中信银行副行长胡罡在该行业绩发布会上说,今年上半年,我国经济企稳向好,很多结构性、前瞻性指标正在优化。

从银行风险防控的角度看,多家银行正推动信贷审批机制改革,力图在“资产快速增长、资产质量稳健”中寻找平衡。“我们不断强化自身的信贷基础管理,优化信贷风险管控能力。”张旭光说,信贷资金投向要更符合国家的建设发展需要,精准支持乡村振兴、绿色发展、先进制造业等领域;客户和项目的筛选要坚持市场化运作,强化细分信贷政策,加强对行业客户的长期、前瞻性研判。此外,还要提升信用风险的数字化管控能力,深入推进风控模型的优化迭代。

“工商银行将加强全周期闭环管理,系统抓好投融资组合风险的‘防、化、治’工作。”王景武表示,在入口关,要严格审查审批,防止带病进入;在出口关,要持续强化不良资产的清收处置工作,提升经营处置的质量与效率,确保资产负债表干净、清爽。

快讯 · 2023-09-14

快讯 · 2023-09-12

法律 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

滚动 · 2023-09-12

快讯 · 2023-09-11

滚动 · 2023-09-09

滚动 · 2023-09-09